STUDY

2018.05.15

![]()

STUDY

2018.05.15

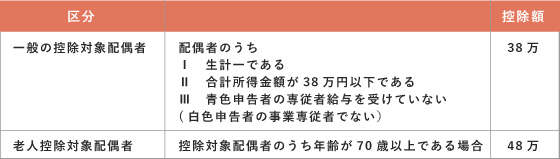

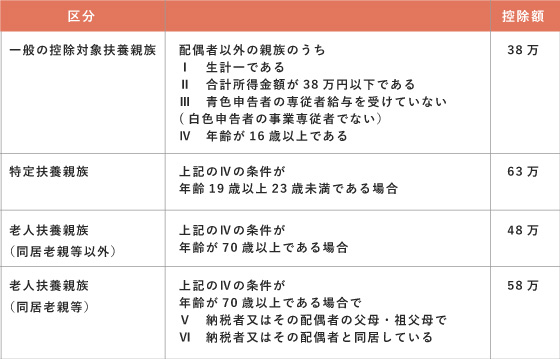

現在の所得税法では家族を扶養している場合の控除として次が規定されています。

このほか、上記扶養親族が障害者に該当する場合の加算額があります。

その申告する年分の12月31日時点で判定します。

よく年内に結婚したほうが得だ、などと言われる所以はこれです。

結婚相手の所得が38万以下の場合に限られますが、年明け1月の結婚では受けられない配偶者控除が、年内の結婚であれば受けることができます。

以前は対象でしたが、平成22年4月1日より施行された「子ども手当」の創設に伴い、廃止されました。どうせ扶養にならないのに、なぜ年末調整でも確定申告でも、「16歳未満の扶養親族」の記載欄があるのかというと、住民税の「非課税限度額」(この所得以下だったら住民税は課税しませんという基準)を判定するときに、16歳未満の家族を考慮に入れるためです。

籍を入れない夫婦関係について、所得税法は、あくまで戸籍上の配偶者にこだわりますので、控除の対象とはなりません。

6親等内の血族及び3親等内の姻族と規定されています。

ひいおじいさんの兄弟の孫や、いとこの孫、配偶者の兄弟の子供、配偶者の親の兄弟なども、該当します。

これほど広範囲の親族を考慮するケースはあまりないとは思いますが、配偶者のご両親などは、わりとよくある事例です。

再婚した相手に子供がいる場合、養子縁組の有無を問わず、条件を満たせば通常通り扶養控除を受けられます。養子縁組をしていれば、1親等の血族になり、養子縁組をしていなくても1親等の姻族であり、いずれにしても親族の範囲に含まれるからです。

生計一という言葉は税法上よくでてくる用語ですが、実はあいまいな概念です。

「日常の生活の資を共にすること」をいい、同居が条件ではありません。

転勤や留学、そのほか様々な理由で別居している場合でも、同じお財布で生活しているのであれば、生計一と考えてよいでしょう。

逆に、二世帯住宅などでは判断が分かれる場合があります。

お金の管理、住民票の世帯、光熱費の請求の別、など総合的に判断することになります。

別居の両親に仕送りをし、その両親がその仕送りと年金で生活しているような場合にも、生計一と考えられます。でも、1万円の仕送りで生活できるかは微妙でしょうし、だからといって、いくらなら扶養、という規定もありません。別居の両親について扶養控除を受けるのであれば、年金で足りない生活費部分の金額を参考にして、合理的な金額を振込みなど履歴の残る形で送金するとよいでしょう。

給与所得のみの場合、職場からもらう源泉徴収票の「給与所得控除後の金額」欄が、合計所得金額になります。給与収入103万が、合計所得金額38万になります。

確定申告している場合、申告書第一表の「所得金額の合計欄」の金額になります。

損失の繰越控除がある場合など、例外もありますので、こちらの金額の判定は慎重に。

以上、家族を扶養している場合の控除についてみてきました。

子供の扶養などについて、去年は夫で控除したが、今年は妻で控除するなど、ご夫婦で相談して所得の高いほうで毎年きちんと有利に控除を受けられる方もいらっしゃいます。

扶養は毎年変化していくものですので、控除漏れがないよう確認してみてください。

新卒でコンビニの店舗運営部に入社するも、ハードワークに将来を悩み転職。シンクタンクの財務経理部に入るも、単純作業に心が折れ退職。資格で生きることを思い立ち、経験を蓄積できて様々な方とお付き合いのできる税理士に魅力を感じて会計事務所に就職。

顧問先様の“心地よさ”を重視した節税提案をモットーとしています。隠れ目標は、大事なものを大切にしながら働くことを諦めない業界にすること!

趣味は登山(次注目する山は甲斐駒ヶ岳)、剣道(四段に向けて修行中!)、運転(気になる車はプジョー3008)です。

STUDY

2017.10.02

STUDY

2017.11.03

STUDY

2017.12.05

STUDY

2018.01.09

STUDY

2018.02.06

STUDY

2018.02.13

STUDY

2018.04.03

STUDY

2019.02.15