STUDY

2018.01.09

![]()

STUDY

2018.01.09

前回、ホールケーキの平等な分け方を例に、公平がいかにあいまいな概念で、その分配が想像以上に難しい作業であることをご紹介しました。

では、税制は「公平」をどのように表現しているのでしょうか。

所得税の基本的考え方から、「公平」の一例をみていきましょう。

人々が生活するには、最低限の生活費があります。

生活費は、個人によって幅があるとはいえ、ある一定レベルを超えれば、贅沢の領域に達するでしょう。

高級時計も、高級スポーツカーも、年末年始は絶対にハワイ!も、

家賃や、電気代や、朝のパン、仕事用の靴、子供の教育費、歯医者に通うお金、、、、が払えないうちはおそらく諦めることになります。

今の所得税法は

この“贅沢”を段階的に捉え、税金の負担能力を徐々に上げていきます。

具体的には、所得税の税率は、次のようになっています。

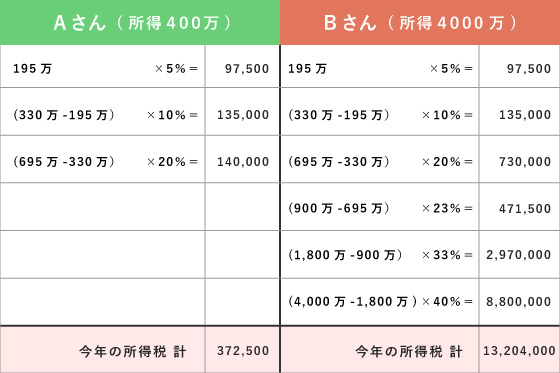

所得400万のAさんと所得4000万のBさん。

実際に計算してみましょう。

所得税の負担割合を比べてみます。

Aさんは 9.3% (税金372,500÷所得400万)

Bさんは 33.0% (税金13,204,000÷所得4000万)

これ以外に、住民税や社会保険料も、所得に応じて負担していることは言うまでもありません。

これが、所得税法が示す一つの“公平”の姿です。

等しい所得を等しく扱うヨコの公平だけではなく、

異なる所得を異なって扱うタテの公平も考慮しながら、

個々人の税を納める能力=担税力を正しく測ろうとしています。

ところで、このAさん、今年の所得が400万だっただけで

昨年、父親の相続があって5000万の現預金をもらっていました。

個人の事情は実に様々で、その年の稼ぎだけでは、本当の担税力は測れません。

税制は人の一生に常に寄り添い、実に様々な場面で“これでもか”と登場します。

Aさんは、5000万の現預金をもらうために、すでに「相続税」という別の税金を払っています。そして、この現預金を使うときには、「消費税」という税金を支払い、不動産を買えば、「登録免許税」や「不動産取得税」、「固定資産税」もかかります。使い切れないまま亡くなれば、これを引き継ぐ方がまた「相続税」を支払います。

「公平」というこのテーマは所得税法だけでも実現できません。

所得税法、法人税法、相続税法、各税法は、果敢にこの壮大なテーマに向き合い、結束して実現を目指しています。

新卒でコンビニの店舗運営部に入社するも、ハードワークに将来を悩み転職。シンクタンクの財務経理部に入るも、単純作業に心が折れ退職。資格で生きることを思い立ち、経験を蓄積できて様々な方とお付き合いのできる税理士に魅力を感じて会計事務所に就職。

顧問先様の“心地よさ”を重視した節税提案をモットーとしています。隠れ目標は、大事なものを大切にしながら働くことを諦めない業界にすること!

趣味は登山(次注目する山は甲斐駒ヶ岳)、剣道(四段に向けて修行中!)、運転(気になる車はプジョー3008)です。

STUDY

2017.10.02

STUDY

2017.11.03

STUDY

2017.12.05

STUDY

2018.02.06

STUDY

2018.06.14

STUDY

2018.10.17

STUDY

2019.02.15

STUDY

2019.02.22