STUDY

2019.07.30

![]()

STUDY

2019.07.30

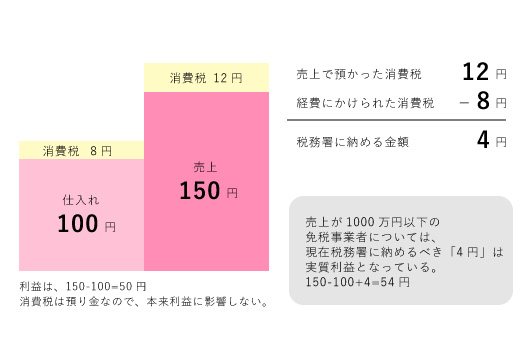

前回ご紹介しました「インボイス制度の導入」を考える前に、消費税法の基本的仕組みについてご説明します。

図解の通り、仕入にも売上にもそれぞれ8%の消費税が課せられ

売上にかけた消費税12円から、仕入にかけられた消費税8円を引いて、その差額4円を税務署に納める仕組みとなっています。

消費税は“預り金”ですので、基本的に利益に影響はしません。

税抜の売上金額150円から、税抜の仕入金額100円をひいた50円が利益となります。

ただ、現状の消費税制度において、免税事業者は、この差額「4円」について税務署に納める義務がないため、実質的には利益となっています。

インボイス制度導入が決定された背景には、このいわゆる「消費税の益税問題」がありました。

「売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段」と説明されます。

「私は、あなたが購入したこの商品に対して、8%の軽減税率により、40円の消費税を預かりました」ということを売手側が証明する書類が「インボイス」で、

「インボイス」は課税事業者でなければ発行ができません。

言い換えれば、消費税は、課税事業者でなければ預かることができません。

このインボイスは、自身が消費税の申告を行う際、重要な意味を持ちます。

先ほどの事例でいうと、

売上で預かった消費税12円から、経費にかけられた消費税「8円」を控除するためには、この「8円」に対してインボイスが必ず必要です。

仮に、すべて免税事業者から仕入れていたとすると、免税事業者からはインボイスを受領できないため、経費にかけられた消費税はゼロということになり、12円そのままを税務署に納めることになります。

利益はどうなるでしょうか。

税抜の売上金額150から、そもそも消費税をかけられていない仕入100を引き、差額50円が利益となります。

免税事業者から、仕入れた場合、そもそも消費税の負担をしていないし、

利益も変わらないのだから、何ら影響はない・・・

そう思われるかもしれません。

理論上は確かにそうです。

しかし、実際の商取引においては、すっきりきれいにとはいかない現実があるのではないでしょうか。

前回ご紹介した商工会パンフレットの一文

「インボイスが発行できない免税事業者は、課税事業者から取引を避けられ、将来的に課税事業者になる選択を迫られる可能性があります。」が、如実に表しています。

果たしてこの一文は正しい表現なのでしょうか。

それでは、次回、具体的に、免税事業者のままでいる場合、課税事業者となった場合をみながら、消費税が与える利益への影響を考えていきましょう。

新卒でコンビニの店舗運営部に入社するも、ハードワークに将来を悩み転職。シンクタンクの財務経理部に入るも、単純作業に心が折れ退職。資格で生きることを思い立ち、経験を蓄積できて様々な方とお付き合いのできる税理士に魅力を感じて会計事務所に就職。

顧問先様の“心地よさ”を重視した節税提案をモットーとしています。隠れ目標は、大事なものを大切にしながら働くことを諦めない業界にすること!

趣味は登山(次注目する山は甲斐駒ヶ岳)、剣道(四段に向けて修行中!)、運転(気になる車はプジョー3008)です。

STUDY

2017.11.03

STUDY

2018.01.09

STUDY

2018.02.06

STUDY

2018.06.14

STUDY

2018.08.15

STUDY

2018.10.09

STUDY

2018.10.17

STUDY

2019.02.15