STUDY

2019.08.13

![]()

STUDY

2019.08.13

前回に引き続き「インボイス制度導入」に際して、身の振り方を検討していきましょう。

消費税の免税事業者も、課税事業者になることはできます。

できるがゆえに、選択権は自身にあり、知っておかなければいけない問題なのです。

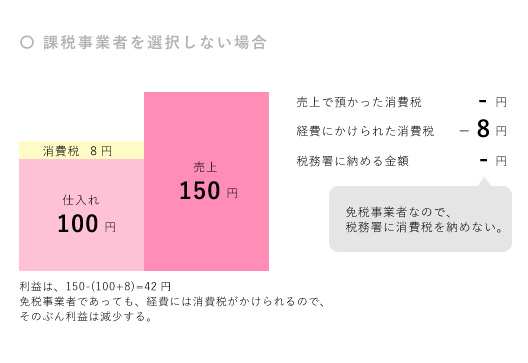

仮に、免税事業者のままでいたとすると、利益にどのような影響があるでしょうか。

免税事業者であるため、売上に消費税を預かることはできません。

しかし、事業にかかる各種経費(仕入、交通費、通信費など)に対しては、免税事業者か否かは全く関係がなく、消費税の負担は決して免除されません。

そうすると

この場合の利益は

売上150 - 仕入(100+8)=42円 となり、仕入にかかる消費税分だけ利益は圧縮されることになります。

課税事業者になる=ぜったいに損!という考えは早急できあることが分かります。

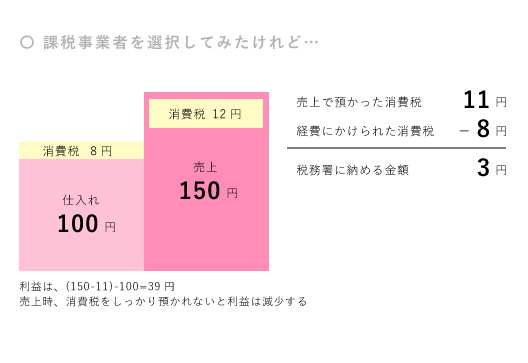

一方、取引先の圧力もあり、課税事業者を選択してみた場合も考えてみます。

課税事業者を選択したにもかかわらず、売上に消費税を乗せられなかった…

税込みで同じ金額で仕事を受けてしまった…。

こんなケース、実際には多いかもしれません。(あってはなりません。)

利益はどうなるでしょうか。

税込で150円の売上となるため

税抜売上(150-11) – 仕入100 = 利益 39円 となります。

消費税をしっかり預かれていないと、実質利益が目減りすることになります。

上記の2つの事例では、現行税率8%で計算していますが、来る消費税10%の影響は計り知れません。

必ずしも、課税事業者になることが不利なわけではなく、ご自身の取引先や状況に応じて選択していくことになるかと思います。

課税事業者になったならば、しっかり消費税を預かること。

これは大きなポイントです。

10%はもはや、値引きという形で自身が泣く金額ではなくなってきています。

インボイスの導入は、令和5年10月以降であり

さらに、導入後数年は、免税事業者への悪影響がないよう、経過措置による対策もとられる予定です。

まだ時間もあり、急に突然導入されるわけではありません。

今から、消費税が資金繰り・利益に与える影響を理解し、その存在を意識することを心掛けていただきたいと思います。

次回、より具体的な、判断のポイントをご紹介していきます。

新卒でコンビニの店舗運営部に入社するも、ハードワークに将来を悩み転職。シンクタンクの財務経理部に入るも、単純作業に心が折れ退職。資格で生きることを思い立ち、経験を蓄積できて様々な方とお付き合いのできる税理士に魅力を感じて会計事務所に就職。

顧問先様の“心地よさ”を重視した節税提案をモットーとしています。隠れ目標は、大事なものを大切にしながら働くことを諦めない業界にすること!

趣味は登山(次注目する山は甲斐駒ヶ岳)、剣道(四段に向けて修行中!)、運転(気になる車はプジョー3008)です。

STUDY

2017.11.03

STUDY

2018.01.09

STUDY

2018.02.06

STUDY

2018.06.14

STUDY

2018.08.15

STUDY

2018.10.09

STUDY

2018.10.17

STUDY

2019.02.15